はじめに

今回は青色申告決算書の記入方法について書いていこうと思います。

私はフリーランスでWebデザインをしています。簿記の知識が全くないわたしが、実際に記入する時気をつけている点に重心を置いて、それ以外の箇所はさらっと解説しています。同業の方で、何をどうやって書いたら良いかわからない…という方がいれば是非参考にしてみてください。

まず、私はWeb系のフリーランスなので、使うのは青色申告決算書(一般用)です。

青色申告決算書は他にも、

など、事業によって記入する申告書が違ってきます。

実際の記入例

何はともあれ、実際の記入例を見てみましょう。

全部で4ページあり、1ページずつ見ていきましょう。

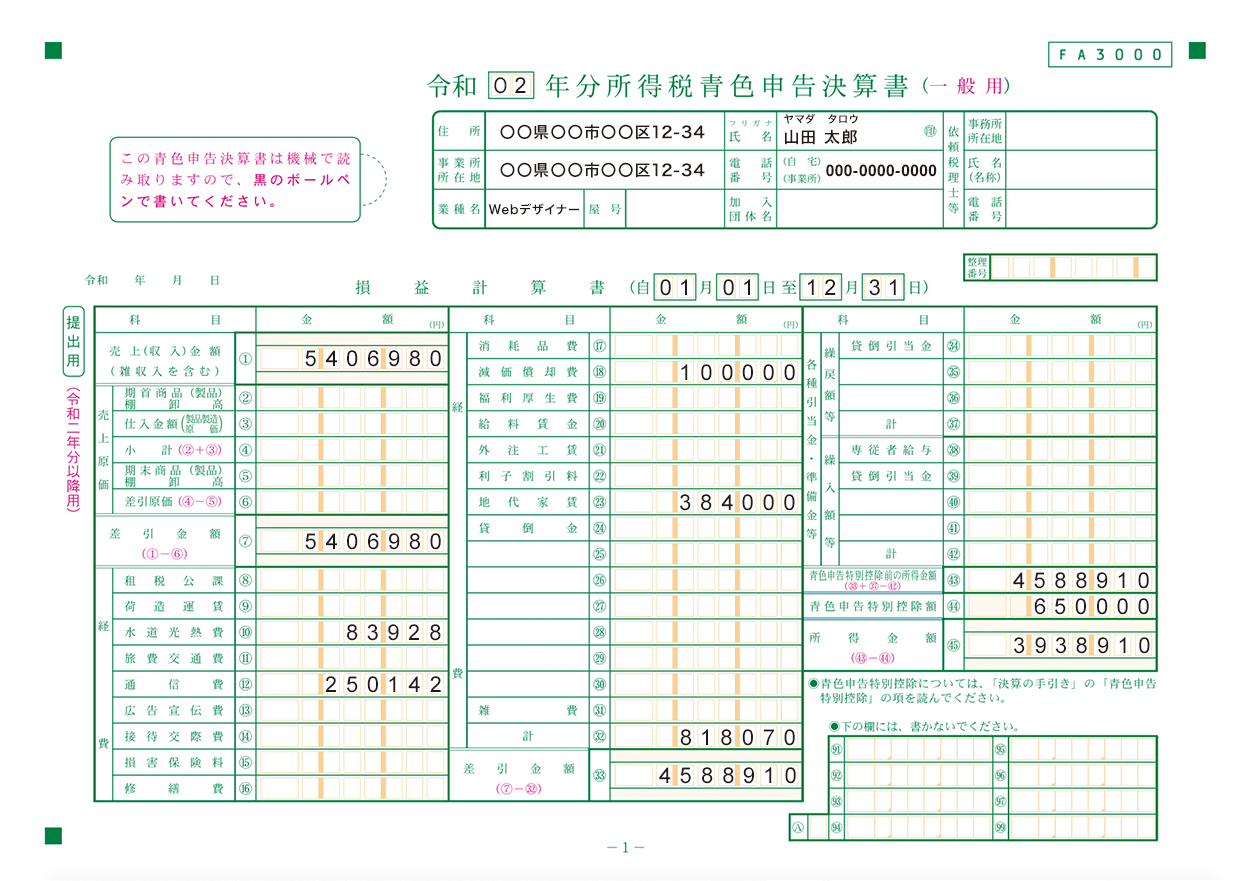

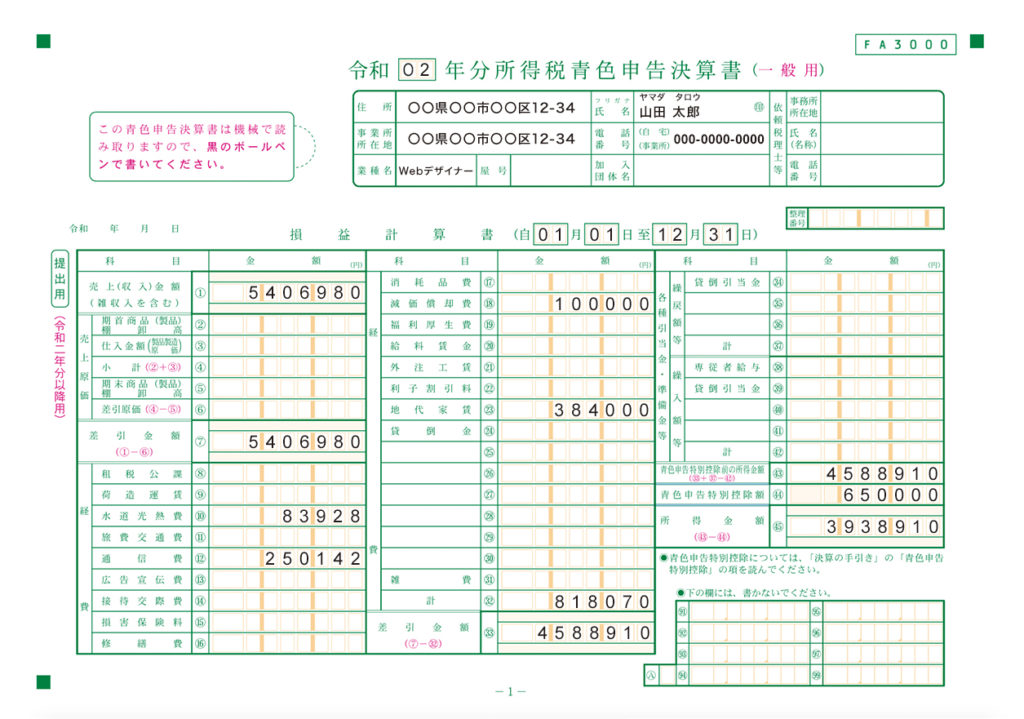

1ページ目 (損益計算書)

「自01月01日〜至12月31日」の日付

もし年度の途中から開業した場合は、その月日を記入します。

売上

科目の(1)〜(7)までは売上の記入項目です。

Web系のお仕事の人は基本的に原価が発生しないと思うのですが、もしイラスト素材や写真素材、有料フォント等を購入したのであれば、(3)と(4)の仕入金額へ記入します。

特になければ(1)と(7)にだけ売上の合計額を記入します。

経費

科目の(8)〜(31)までは経費を記入し、合計金額を(32)に記入。

そして経費の合計を差し引いた売上を(33)へ記入します。

家事按分について参考に

私のように特に事務所を借りずに自宅で仕事をする場合、仕事とプライベートで家賃や光熱費を使用する割合を分けて経費に計上します。これを家事按分(かじあんぶん)といい、節税の鍵になります。

| 水道光熱費 | 事業に直接関係がある必要があるので、私のようなデスクワークの場合は水道やガス代は経費にできません。電気代のみを、使用時間で按分するのがベターかと。1日の半分を仕事で使っているなら50%、などですね。 |

|---|---|

| 通信費 | 仕事用携帯はもちろん全額、仕事兼プライベート用の携帯でも使用時間を目安に割合を定め、経費にする事が可能です。通話のみならずネット利用も含みます。PCのネット利用料も同様で、もし仕事でしか使っていないなら全額経費にできます。 またAdobe製品の毎月の利用料もこちらに含めます。 |

| 地代家賃 | 賃貸物件であれば毎月家賃が発生するので、仕事で使用する床面積で計算する人が多いようです。例えば使用面積20平米で床面積50平米の場合、家賃の40%を経費にできます。また契約駐車場も仕事で使用する割合で考える事ができ、プライベートと半々の使用率なら50%程経費で落とせることになります。 |

会計ソフトfreeeで家事按分も簡単に!

freee

![]() で事前に家事按分を登録しておけば、自動で金額を算出してくれて、計算苦手な私はとても助かってます。ちょっとでも確定申告に割く時間を短縮したい人も使ってみるといいかもしれません。

で事前に家事按分を登録しておけば、自動で金額を算出してくれて、計算苦手な私はとても助かってます。ちょっとでも確定申告に割く時間を短縮したい人も使ってみるといいかもしれません。

減価償却費も節税の重要ポイント!

例えば30万円以上のPCを購入した場合、全額をその年の経費にすることはできませんが、何年かに分けて経費に計上することができるのが減価償却です。

フリーランスが知っておくべき「減価償却」のキホンと役立つ「耐用年数の一覧表」 – 節税や実務に役立つ専門家が監修するハウツー – 税理士ドットコム

なお青色申告の場合は30万円未満であれば措法28の2により「少額減価償却資産の特例」が適用になり、減価償却せずその年の経費として一括で計上することもできるので、節税効果が高く是非こちらも利用したいですね。

減価償却する固定資産の管理も、freee

![]() で登録しておくだけで自動的に1ページ目、3ページ目の欄に書き出してくれます。

で登録しておくだけで自動的に1ページ目、3ページ目の欄に書き出してくれます。

その他の経費科目

その他の科目を、どんなものかをざっくり書いてまとめました。

参考リンクもつけているので該当があれば見てみてください。

| 租税公課 | 租税公課とは、税金と公的な課金の2つの科目を合わせたものです。自動車税も経費にできるようです!(按分する必要があります。) 租税公課とは?所得税や印紙税は経費として計上できる?|スモビバ! |

|---|---|

| 荷造運賃 | 商品や製品の発送に関わる梱包費用や輸送費用。 個人事業主を始めたばかりの方必見!「荷造運賃」の基本を理解しよう☆ |

| 旅費交通費 | 業務に関連する場合の交通費や旅費。 フリーランスの交通費は経費になる?経費処理の注意点まとめ | Offers Magazine |

| 広告宣伝費 | 誌面広告やネット広告を出した場合の費用。 個人事業主の広告費はどのくらいが妥当?気になる広告費の内訳 | ふぉろかる |

| 接待交際費 | 飲食代も経費計上できますが、仕事に関連している事が大前提です。また法人とは異なり、上限がありません。 フリーランスが知るべき”接待交際費”。ゴルフやキャバクラも経費にできる!? |

| 損害保険料 | 自宅を事務所として使用している場合、火災保険等に加入していれば按分して経費にできます。なお生命保険は該当しません。 【フリーランス・個人事業主】損害保険料も経費になる? |

| 修繕費 | 建物や備品などの修理等に使う費用です。経費として計上できますが、条件があります。 No.1379 修繕費とならないものの判定|国税庁 |

| 消耗品費 | 業務に関連する購入品で10万円以内、もしくは使用可能期間が1年未満であれば消耗品費として経費扱いすることができます。パソコン用品なども該当します。 勘定科目の基礎:消耗品費の仕訳のやりかた | クラウド会計ソフト freee |

| 減価償却費 | 例えば10万円以上のPCを購入した場合、全額をその年の経費にすることはできませんが、何年かに分けて経費に計上することができるのが減価償却です。 フリーランスが知っておくべき「減価償却」のキホンと役立つ「耐用年数の一覧表」 – 節税や実務に役立つ専門家が監修するハウツー – 税理士ドットコム |

| 外注工賃 | 外部の業者に依頼した時の費用。 外注工賃と給与賃金との違い。どっちで処理した方がお得?メリットや源泉徴収について解説 – はじめての開業ガイド |

| 利子割引料 | 事業用途の借入であれば、返済の利息を経費計上できます。 個人事業での利子割引料とは?内訳の記入欄や按分について |

| 貸倒金 | 後述する貸倒引当金と似ていますが、貸倒金とは回収が不能と確定した金額になり、経費として計上できます。但し明確に回収不能と証明する必要があるので、取引先からお金を回収できない可能性がある時は税務署に相談しましょう。 |

| 雑費 | 他の計上科目のように設定する必要もなく、臨時的に発生する経費を指します。 勘定科目の基礎知識:雑費とは | クラウド会計ソフト freee |

フリーランスにはあまり関連性がなさそうな科目

| 福利厚生費 | 福利厚生費は、従業員のための費用なので、従業員の雇用をしていない場合は対象外です。 フリーランスの『福利厚生費』が経費にならない理由と対応策 | モロトメジョー税理士事務所 |

|---|---|

| 給料賃金 | 同上、従業員を雇用している場合に支払う給与のことなので、雇用がない場合は対象外。 |

各種引当金・準備金等

引当金・準備金とは、 税法上必要経費算入が認められている貸倒引当金や専従者給与などを記入するため設けられた記入欄です。もし該当なければ読み飛ばしてもらってオッケーです。

貸倒引当金(かしだおれひきあてきん)

もし回収が不能になりそうな売掛金がある場合は、あらかじめ貸倒引当金という勘定科目を利用して、対象の売掛金などの5.5%のみ経費に計上することができます。(金融業の場合は3.3%)

ですがこの売掛金が後々きちんと支払われた場合、翌年の所得に計上する必要があるので、長い目で見ると節税効果はないもののようです。その割に記入が面倒なので、実際に貸し倒れた時に貸倒金として処理した方がいいかもです。

貸倒金とは?主な要件・記帳例・貸倒引当金との違いなど | 自営百科

青色事業専従者給与

青色申告者が、事業に家族が携わっている場合に支払う給与を控除の対象にする事ができる制度です。白色申告と違い金額に上限がないので、働きに応じた給与額を控除対象にする事ができます。なお事前に手続きが必要です。

青色申告特別控除前の所得金額

特に私は上の各種引当金・準備金等に該当しないので、(33)で書いた差し引き金額を記入します。

青色申告特別控除額

令和2年度分から、65万円の特別控除を受けるには、e-Taxでの申告もしくは電子帳簿保存が必要になりました。

【フリーランスの確定申告】青色申告をするときの注意点まとめ【令和2年度版】

所得金額

(45)には(43) – (44)の金額を記入します。これで1枚目の記入は終わりです!

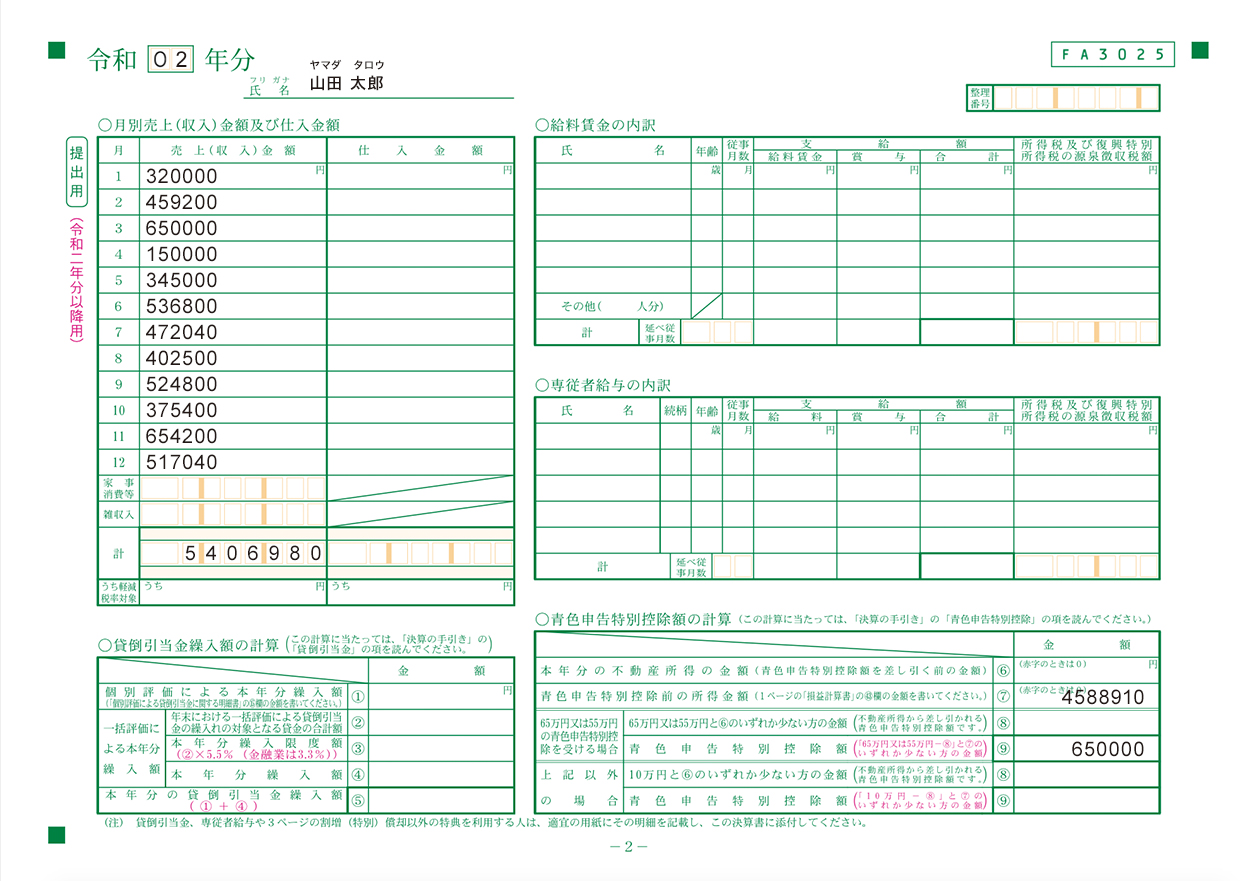

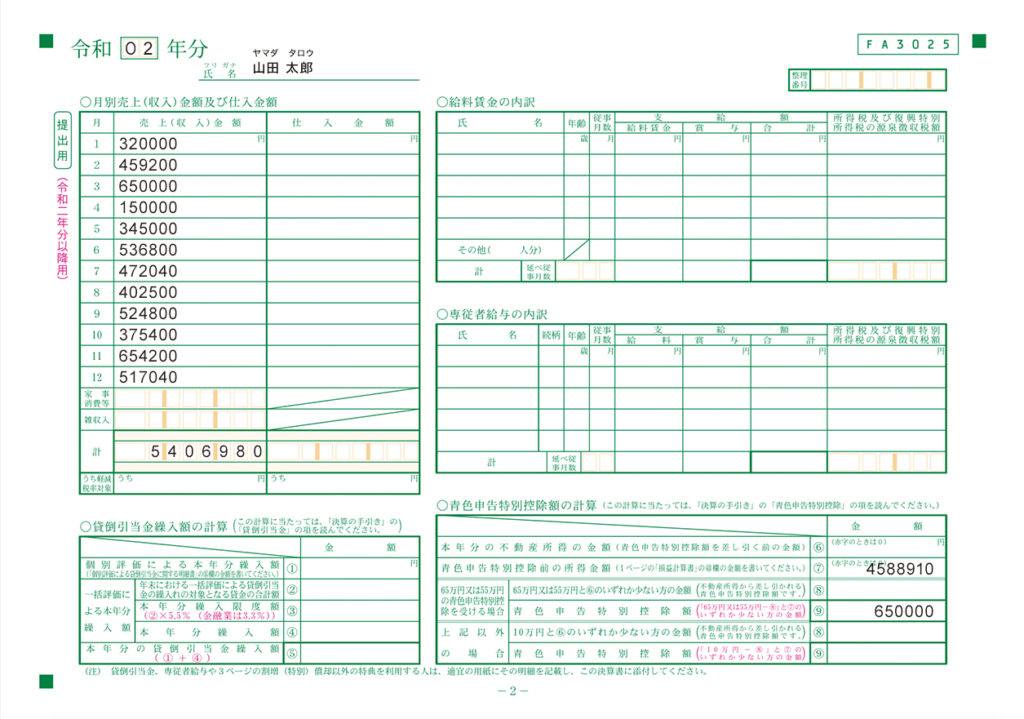

2ページ目 (損益計算書)

月別売上

対象年度の1月〜12月までの売上を、月別に記入します。

1ページ目同様、もし仕入金額が発生しているのならこちらも記入します。

青色申告特別控除額の計算

不動産所得がない場合

1ページ目の(43)の所得金額を(7)に記入。

(9)に所得と控除額のどちらか少ない方を記入します。

不動産所得がある場合

(6)に不動産所得を記入。1ページ目の(43)の所得金額を(7)に記入します。

(8)に不動産所得と控除額の少ない方を書き、

・控除額から(8)を引いた金額

・(7)の所得金額

上記のどちらか少ない方を控除額として(9)へ記入します。

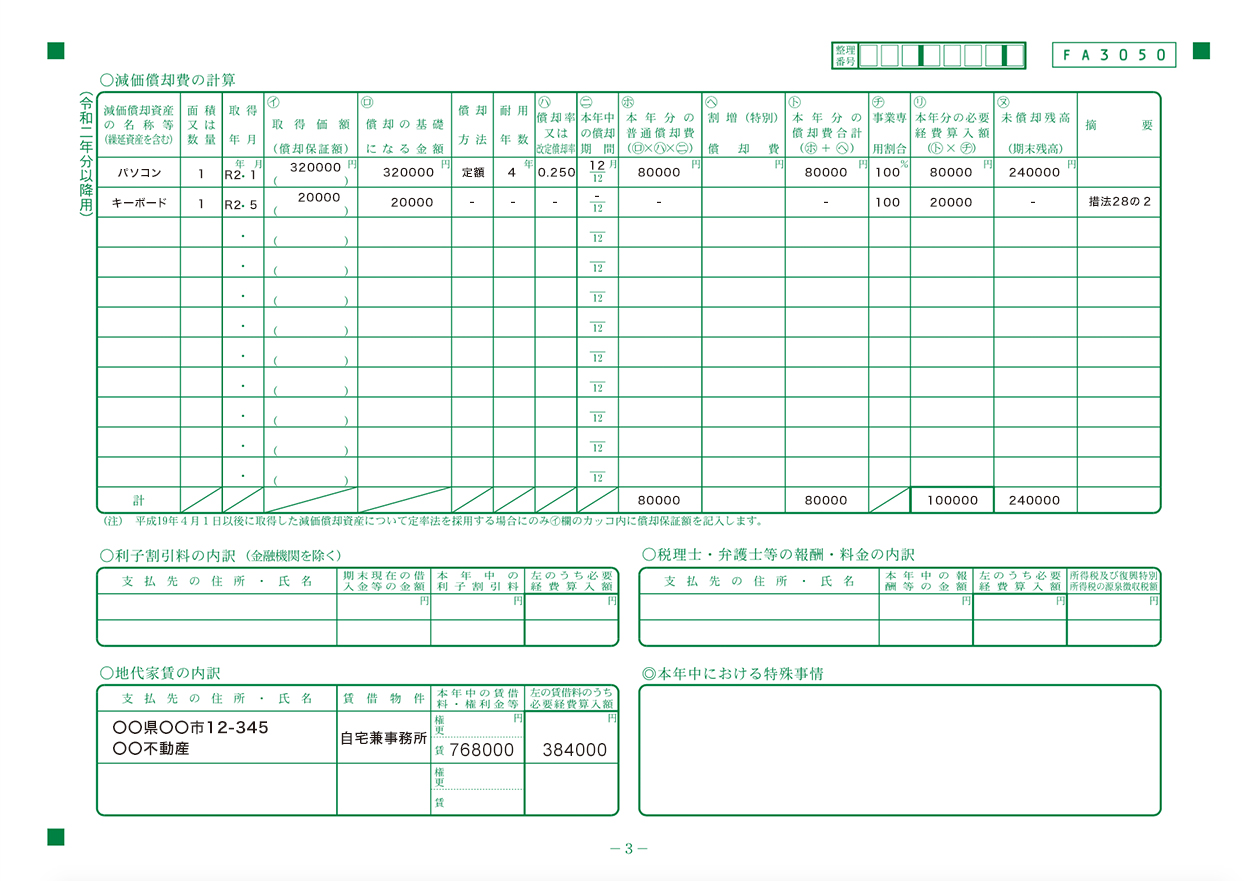

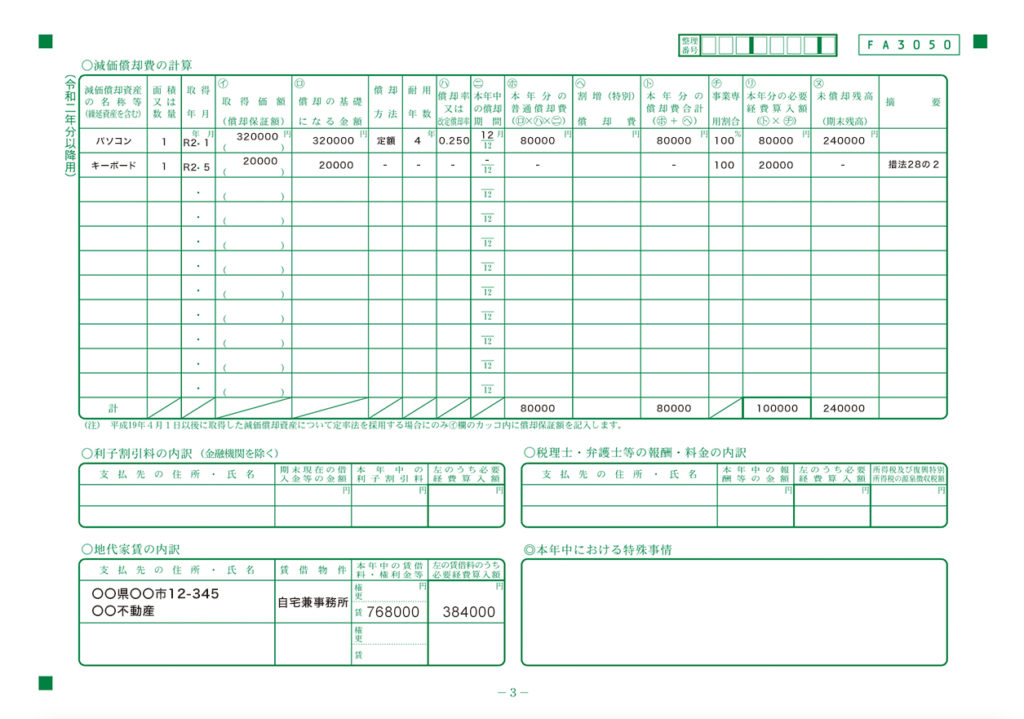

3ページ目 (損益計算書)

減価償却費の計算

例として、PCとキーボードを購入した場合で記入しています。PCの方は按分して利用分を経費計上します。

2万円のキーボードの方は「少額減価償却資産の特例」が適用できます。それぞれ書き方が違うので注意です!

書き方はこちらの国税庁の手引き(4ページ目)を見ながらで十分わかりやすいと思います。

地代家賃の内訳

自宅県事務所として使用しているので、家賃の支払い先の不動産会社情報、1年で支払った家賃の合計額、家事按分後の金額を記入します。

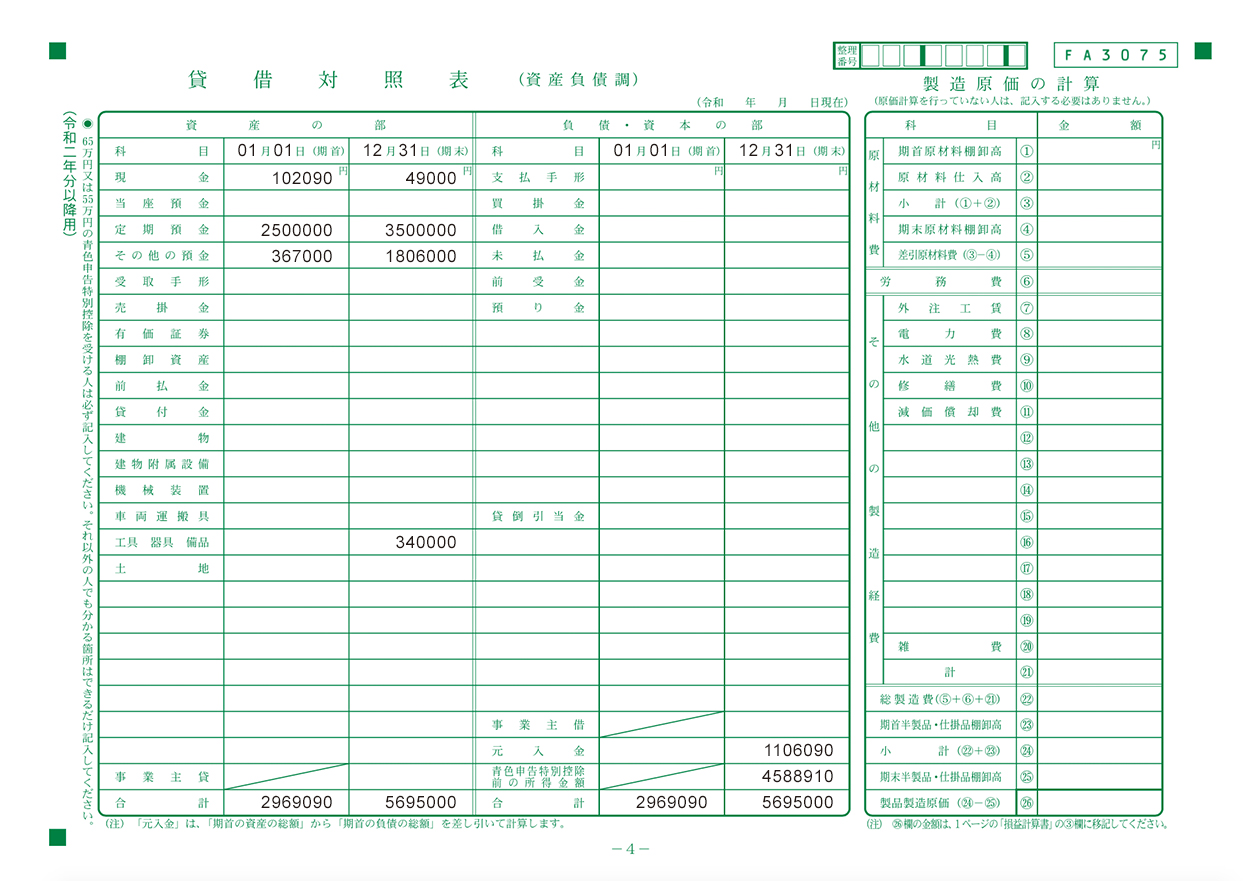

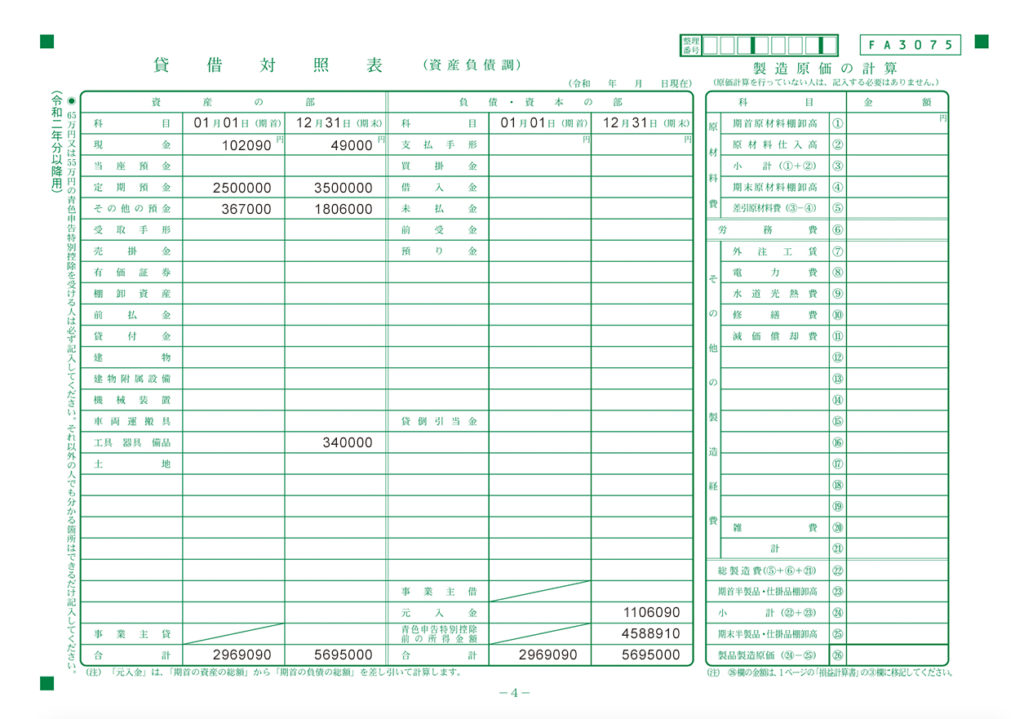

4ページ目 (貸借対照表)

製造原価の計算(4ページ目右側)

Web系の皆さんは原価は発生しないので空欄でオッケーです。

貸借対照表の書き方

左の「資産の部」と右の「負債・資本の部」の期首・期末の合計金額を合わせる必要があります。

事業主貸 / 事業主借と元入金について

| 事業主貸 | 事業用のお金を個人用の支出に使用した際に使用する勘定科目。 この事業主貸と、資本の事業主借の金額は翌年期首に「元入金」へ計上されるので、期首時点では必ず0になる為記入欄がありません。 |

|---|---|

| 事業主借 | 個人用のお金から事業用の支出をした際に使用する勘定科目。 |

| 元入金 | 個人事業主が事業にどのくらいの資金を出資しているのかをあらわすもので、開業時に用意した資金が元入金となります。 そしてそれ以降の各年度においては、年度が始まる時点で事業のために用意してある資金が元入金となります。 元入金の疑問解消!帳簿がマイナスでも大丈夫?フリーランスでも必要?|スモビバ! |

資産の部

| 現金 | 手持ちの現金の金額 |

|---|---|

| 当座預金 / 定期預金 / その他の預金 | 各口座を保有している場合は預金額を記入。 |

| 売掛金 | 未回収の売上等がある場合記入。 |

| 工具 器具 備品 | 事業で使用する備品。PCはこちらに該当します。 |

以下はWeb系の方はあまり使う事がないかもしれません。

| 受取手形 | 売上などを受領できる有価証券。 |

|---|---|

| 有価証券 | 株式以外の約束手形や小切手も含まれます。 |

| 棚卸資産 | 商品や製品などの在庫金額。 |

| 前払金 | 商品やサービスを受け取る前に支払いした金額。 |

| 貸付金 | 誰かに貸したお金。会社や個人も含みます。 |

| 建物 | 事務所や店舗など。 |

| 建物付属設備 | 建物と一体となっている設備のこと。エアコンなど。 |

| 機械装置 | 大掛かりな装置を指し、PCなどは該当しません。 |

| 車両運搬具 | 人や物を運ぶ車両や運搬具のこと。 |

| 土地 | 土地を保有している場合の取得価格を記入。 |

負債・資本の部

| 負債 | 以下の負債がある場合は該当項目に記入します。 ・支払手形 ・買掛金 ・借入金 ・未払金 ・前受金 ・預かり金 |

|---|---|

| 貸倒引当金 | 1ページ目で書いた貸倒引当金があれば記入します。 |

| 青色申告特別控除前の所得金額 | 1ページ目の「損益計算書」の欄の金額を記入します。 |

以上の該当項目をできるだけ記入します。

記入したら、資産の部と負債・資本の部の両方に合計金額を記入して完了です。

まとめ

ここまで読んでくれた方、お疲れ様でした!!

青色申告決算書の書き方、なんとなく理解できましたか?

- 家事按分して、できるだけ多く経費計上する。

以上が青色申告決算書を記入する際のポイントだと思います。

大変ですが、税金を多く払いすぎないようにする為頑張って記入しましょう。